兴泰科技运营总部位于中国江西,拥有江西吉安和越南两大制造基地,工厂占地面积超过10.9万平方米,在深圳、上海、成都、香港、越南、德国和美国设有分子公司,建立了服务全球的研发、市场和销售中心,配备有先进的研发和自动化生产设备,具备电子纸产业领先的规模化制造能力。

兴泰科技是电子纸模组产品创新设计的引领者,是电子纸多产业智慧应用试验田,公司同电子纸领域伙伴合作学习成长,营造共荣共赢的电子纸生态伙伴圈,致力于以电子纸绿色科技为基础,结合AI智能终端产业链,协助推动社会数智化经济和低碳环境永续发展。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

江西兴泰科技股份有限公司成立于2015年6月,注册资本2.68亿元,位于江西省吉安市吉州区工业园区。公司作为一家较早涉足电子纸模组设计开发、及制造行业的企业,是电子纸模组EPD(ElectronicPaperDisplay)一站式服务商。

兴泰科技运营总部位于中国江西,拥有江西吉安和越南两大制造基地,工厂占地面积超过10.9万平方米,在深圳、上海、成都、香港、越南、德国和美国设有分子公司,建立了服务全球的研发、市场和销售中心,配备有先进的研发和自动化生产设备,具备电子纸产业领先的规模化制造能力。

兴泰科技是电子纸模组产品创新设计的引领者,是电子纸多产业智慧应用试验田,公司同电子纸领域伙伴合作学习成长,营造共荣共赢的电子纸生态伙伴圈,致力于以电子纸绿色科技为基础,结合AI智能终端产业链,协助推动社会数智化经济和低碳环境永续发展。

人才是企业发展的基石,为员工提供广阔的发展空间,员工和企业树立共同的目标,在企业发展的过程,员工得到成长;

员工和企业需具备强烈忧患意识,不断学习成长、实践锻炼,才会不被淘汰;淘汰是成长过程中的正常现象;

电子纸大厂元太9月8日公告8月营收,受惠电子纸需求畅旺,加上新产线陆续到位下,单月营收再写历史新高纪录,达 27.67 亿元新台币(约人民币6.2亿元),月增 15.8%、年增 221.3%,累计上半年营收达 185.7 亿元新台币(约人民币42亿元),年增 68.6%。

元太董事长李政昊(左)、总经理甘丰源(右)

展望未来,元太说,面对全球经济变化,下半年消费市场确实较为疲软,预期电子书阅读器出货量将受冲击,但全年来看仍会优于去年,且电子纸货架标签(ESL) 需求续强,因此,对今年营运还是乐观,在新产能逐步开出下,全年将逐季成长。

根据2021年CINNO Research旗下ePaper Insight 负责主编的电子纸产业蓝皮书系列《全球电子纸智慧新零售应用市场分析报告》章节内容显示,2018年对比2015年,短短3年时间,全球电子价签市场成长超过4倍,而2016-2021年全球电子价签市场出货量更是实现了年均复合增长率约50%的高速增长。同时,观察中国大陆地区的电子价签市场,2016年以来也处于上升势头,2016-2021年中国大陆电子价签市场出货量年均复合增长率也达到了约45%。

从电子纸领导厂商E Ink元太科技近几年营收数据的持续增长亦可窥见,全球电子价签市场成长动力较为强劲,ePaper Insight首席分析师周华认为,在未来3-5年,全球电子价签市场将持续维持两位数的高速增长率。

因应未来成长,元太也积极规划产能,日前也正式拍板在新竹新厂办大楼建置第5 条、第 6 条电子纸薄膜产线,且在单位产能设计规划上将是既有产线的 1.5 倍,不过元太说,这两条产线仍有待 2023 年底大楼完工后才会进驻,具体贡献将落在 2024 年。

元太年初就估今年资本支出将达50-60 亿元新台币(约13.4亿元人民币),较去年倍增,除去年拍板的新材料产线、新竹新厂办依进度陆续开出建置外,日前也确定在兴建中的新竹厂办大楼新设第 5 条、第 6 条电子纸薄膜产线,并分别砸下33.05 亿元新台币(约人民币7.4亿元)、人民币 3.25 亿元新设观音厂、扬州新厂,扩充材料产能。

元太强调,未来产能布局策略将是以上游材料端为主,后端模块则希望透过结盟伙伴扩大。

电子纸行业市场发展报告

第一章 电子纸行业概述

一、电子纸定义

二、电子纸产品分类

第二章电子纸行业发展现状

一、电子纸行业产业链结构

二、电子纸市场市场发展现状

三、电子纸各应用市场发展历史及现状

第三章电子纸技术发展现状和趋势

一、电子纸显示技术的发展历程和现状

二、电子纸显示技术的发展趋势

三、电子纸产品的技术规格

四、电子纸技术与主流显示技术的比较

五、电子纸专利技术发展及趋势

第四章全球电子纸市场容量分析

一、电子纸市场总容量分析

二、电子纸各应用市场容量分析

第五章 全球电子纸核心零部件产能状况分析

一、全球电子纸核心零部件行业地图概览

二、全球电子纸核心零部件产能状况分析

第六章全球电子纸市场规模及趋势

一、全球电子纸市场规模和趋势

二、电子纸阅读器和手写本市场市场规模和趋势

三、电子纸智慧新零售市场市场规模和趋势

四、电子纸智慧教育市场市场规模和趋势

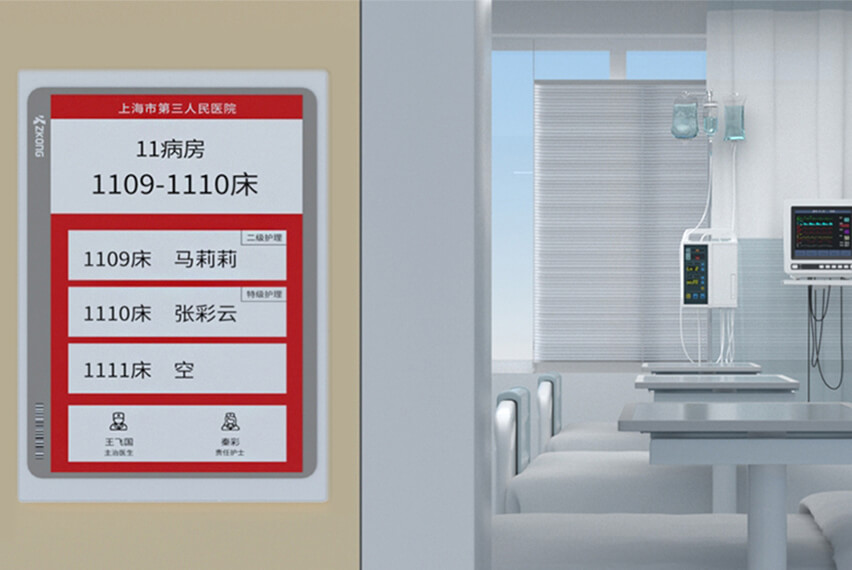

五、电子纸智慧医疗市场市场规模和趋势

六、电子纸智慧办公市场市场规模和趋势

七、电子纸智慧交通市场市场规模和趋势

八、电子纸智慧民航市场市场规模和趋势

九、电子纸智慧工业市场市场规模和趋势

十、电子纸智慧物流市场市场规模和趋势

十一、电子纸2C消费市场市场规模和趋势

第七章中国电子纸市场规模及趋势

一、中国电子纸市场规模和趋势

二、电子纸阅读器和手写本市场市场规模和趋势

三、电子纸智慧新零售市场市场规模和趋势

四、电子纸智慧教育市场市场规模和趋势

五、电子纸智慧医疗市场市场规模和趋势

六、电子纸智慧办公市场市场规模和趋势

七、电子纸智慧交通市场市场规模和趋势

八、电子纸智慧民航市场市场规模和趋势

九、电子纸智慧工业市场市场规模和趋势

十、电子纸智慧物流市场市场规模和趋势

十一、电子纸2C消费市场市场规模和趋势

第八章电子纸行业供应链市场格局

一、电子纸行业供应链市场格局概述

二、电子纸各应用供应链图谱

三、电子纸显示行业核心企业简介

四、电子纸供应链市场格局

第九章 电子纸各应用终端市场格局

一、电子纸各应用终端市场格局概述

二、电子纸各应用终端市场格局

第十章电子纸核心供应链企业竞争力分析(司南理论)

一、电子纸膜片企业竞争力分析

二、电子纸模组企业竞争力分析

三、电子纸TFT背板企业竞争力分析

四、电子纸显示驱动芯片企业竞争力分析

五、电子纸其他配套辅材企业竞争力分析

第十一章 电子纸产品成本分析

一、电子纸产品系统架构图

二、电子纸各应用产品成本分析

第十二章电子纸行业驱动与制约因素

一、电子纸行业经济环境分析

二、电子纸行业社会环境分析

三、电子纸行业政策环境分析

四、电子纸行业技术环境分析

第十三章电子纸行业发展前景趋势

一、电子纸行业发展前景趋势概述

二、电子纸各应用发展前景趋势

三、电子纸行业投资情况分析

第十四章电子纸行业风险分析

一、电子纸行业壁垒

二、电子纸行业投资风险及应对措施

第十五章电子纸行业总结

一、电子纸行业现状总结

二、电子纸行业发展前景

三、电子纸行业风险

四、电子纸行业投资建议

文章来源:ePaper Insight